Nařízením vlády č. 286/2023 Sb. došlo k vyhlášení výše všeobecného vyměřovacího základu ve výši 40.638 Kč a výše přepočítacího koeficientu 1,0819, od kterých se odvozuje průměrná mzda používaná pro další rok.

S účinností od 1. 1. 2024 v důsledku toho tedy narůstá průměrná mzda, která bude činit 43.967 Kč. V návaznosti na ni stoupají i ostatní údaje.

Co je průměrná mzda a jak se určuje?

Označení této veličiny je možná poněkud matoucí. Ve skutečnosti se jedná o předpokládanou průměrnou mzdu za rok 2023, která se určuje na základě statistických údajů za rok 2022 a upravuje se dále podle nárůstu mezd a platů za 1. pololetí roku 2023.

Protože se ale od tohoto čísla odvozují ukazatele relevantní pro zdaňovací období roku 2024, je zvykem hovořit o průměrné mzdě platné od 1.1.2024.

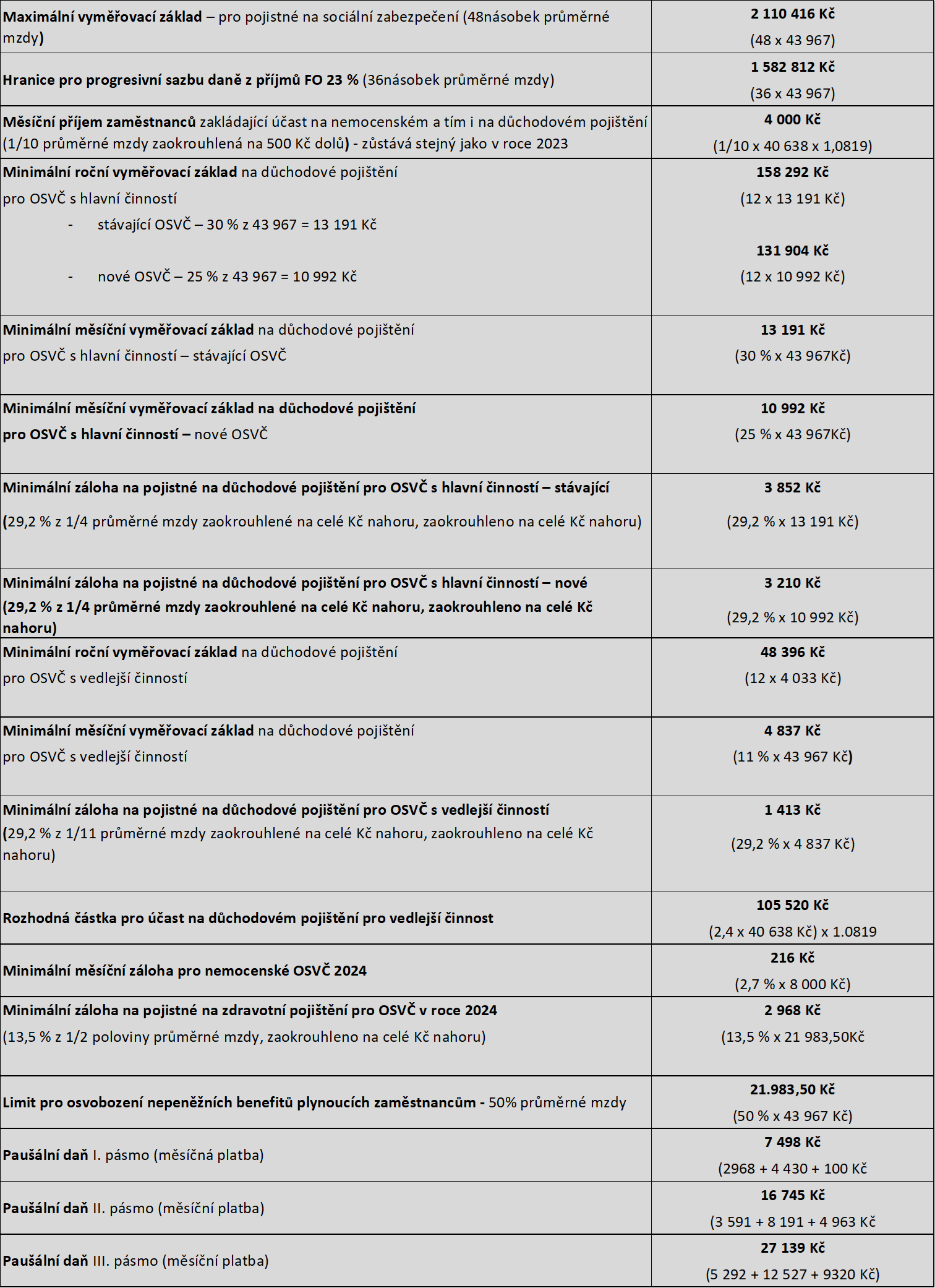

Výši průměrné mzdy je třeba sledovat, protože se od ní odvíjí řada dalších ukazatelů, které ovlivňují OSVČ i zaměstnance. V následujících tabulkách proto shrneme veškeré parametrické změny, které se od veličin publikovaných v nařízení vlády odvíjejí.

Toto číslo se používá pro řadu dalších výpočtů v oblasti mezd a pojistného. Tady je jejich přehled:

Z novinek chceme upozornit zejména na rozdíl mezi výpočtem maximálního vyměřovacího základu pro pojistné na sociální pojištění a hranici pro progresivní výši daně 23 % u fyzických osob. V minulých letech byly tyto částky stejné (48násobek průměrné mzdy), od roku 2024 se jejich výpočet rozchází. U sociálního pojištění zůstává 48násobek, ale u daně z příjmů fyzických osob jen 36násobek průměrné mzdy.

Další novinkou je limit pro osvobození nepeněžních benefitů pro zaměstnance, který bude také vycházet z průměrné mzdy. Bude tvořen 50 % průměrné mzdy tj. jeho výše bude 21 983, 50 Kč.

Nové je také zavedeno rozdělení OSVČ na nové a stávající při výpočtu minimálního vyměřovacího základu i minimálních měsíčních záloh na sociální pojištění.

Pokud vás novinky zaujaly, obraťte se na nás, rádi Vám poradíme.

Napsat komentář