Generální finanční ředitelství vydalo metodický pokyn, který upravuje účinnost plných mocí uložených u vybraného správce daně vůči úkonům a procesům vůči ostatním správcům daně.

Nový metodický pokyn finanční správy řeší zastoupení u oblastí celostátní působnosti plných mocí (typicky v případě plné moci udělené pro daňovou kontrolu u finančního úřadu odlišného od místně příslušného finančního úřadu) a potvrzuje, že plná moc uplatněná u místně příslušného „domovského“ finančního úřadu je účinná i u tzv. aktivního finančního úřadu (tj. toho, kdo provádí daňovou kontrolu). K přenosu účinnosti plné moci dochází ale i obráceně, a o této skutečnosti by měl aktivní finanční úřad poplatníka písemně vyrozumět.

Daňové subjekty by si měly dát pozor na „křížení“ účinnosti plných mocí a hlídat si, zda nově uplatněná plná moc svým rozsahem nepřekryje již uplatněné plné moci nebo zda některé z již udělených plných mocí neomezí. Jelikož je pokyn napsán poměrně složitě, finanční správa jej doplnila praktickými příklady, které celou situaci přehledně dokreslují. Z těchto příkladů citujeme níže.

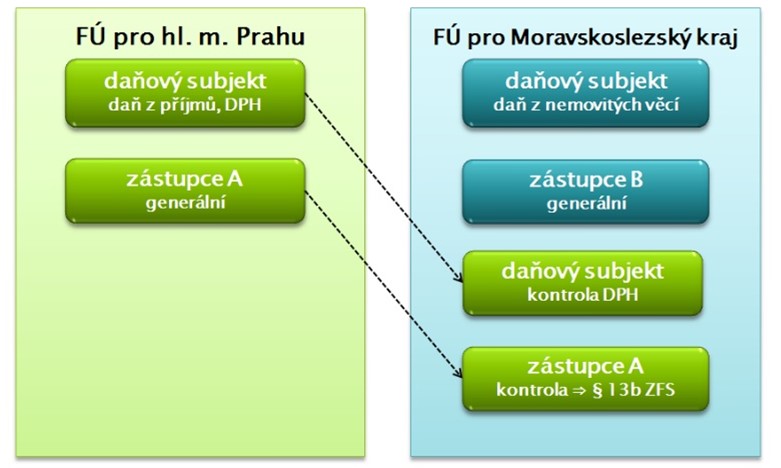

Ve všech příkladech je Finanční úřad pro hlavní město Prahu pro daňový subjekt domovským finančním úřadem a Finanční úřad pro Moravskoslezský kraj je místně příslušný ke správě daně z nemovitých věcí tohoto daňového subjektu a zároveň aktivním finančním úřadem.

Příklad č. 1:

Daňový subjekt uplatnil u Finančního úřadu pro hlavní město Prahu generální plnou moc zástupci A. U Finančního úřadu pro Moravskoslezský kraj neuplatnil žádnou plnou moc. Finanční úřad pro Moravskoslezský kraj (aktivní územní pracoviště) zahájil u daňového subjektu daňovou kontrolu daně z přidané hodnoty jako výkon vybrané působnosti. V souvislosti s prováděním daňové kontroly vůči Finančnímu úřadu pro Moravskoslezský kraj účinná plná moc udělená zástupci A.

Příklad č. 2:

Daňový subjekt uplatnil u Finančního úřadu pro hlavní město Prahu generální plnou moc zástupci A. Současně uplatnil generální plnou moc zástupci B u Finančního úřadu pro Moravskoslezský kraj. Finanční úřad pro Moravskoslezský kraj (aktivní územní pracoviště) zahájil u daňového subjektu daňovou kontrolu daně z přidané hodnoty jako výkon vybrané působnosti. V souvislosti s prováděním daňové kontroly vůči Finančnímu úřadu pro Moravskoslezský kraj (aktivnímu finančnímu úřadu) účinná plná moc udělená zástupci A, nikoliv zástupci B.

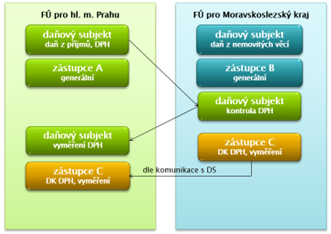

Příklad č. 3:

Daňový subjekt uplatnil u Finančního úřadu pro hlavní město Prahu generální plnou moc zástupci A. Současně uplatnil generální plnou moc zástupci B u Finančního úřadu pro Moravskoslezský kraj. Finanční úřad pro Moravskoslezský kraj (aktivní územní pracoviště) zahájil u daňového subjektu daňovou kontrolu daně z přidané hodnoty jako výkon vybrané působnosti; při zahájení daňové kontroly bude daňový subjekt zastupován zástupcem A (viz příklad č. 2 výše). Po zahájení daňové kontroly daňový subjekt uplatnil u Finančního úřadu pro Moravskoslezský kraj plnou moc zástupci C pro daňovou kontrolu a navazující úkony (zahrnující např. doručení rozhodnutí o stanovení daně či podání odvolání proti tomuto rozhodnutí); v souvislosti s prováděním předmětné daňové kontroly Finančním úřadem pro Moravskoslezský kraj tak bude daňový subjekt zastupován zástupcem C. V průběhu (ideálně ke konci) daňové kontroly je nezbytná komunikace mezi správcem daně a daňovým subjektem, resp. zástupcem C stran přechodu plné moci pro zástupce C po ukončení daňové kontroly na Finanční úřad pro hlavní město Prahu. Komunikovat bude s daňovým subjektem, resp. zástupcem C Finanční úřad pro Moravskoslezský kraj. Sdělení bude zasláno daňovému subjektu a na vědomí zástupci C. Součástí komunikace bude poučení o tom, že pokud nebude vůči správci daně ze strany daňového subjektu a/či zástupce reagováno, má správce daně za to, že plná moc pro zástupce C přechází po ukončení daňové kontroly na domovský finanční úřad (kontinuita plné moci). Generální plná moc pro zástupce C bude vůči Finančnímu úřadu pro hlavní město Prahu účinná jen v rozsahu úkonů navazujících na daňovou kontrolu a nemá vliv na účinnost moci pro zástupce A v jiných věcech (z generální plné moci pro zástupce A se však stává plná moc omezená).

V případě jakýchkoliv dotazů k výše uvedené problematice nás neváhejte kontaktovat.