Poslední dobou se objevilo několik zajímavých soudních rozsudků na téma zneužití práva a jeden, který se týká korunových dluhopisů, Vám teď stručně přiblížíme. Konkrétně se jedná o rozsudek NSS spis. zn. 5 Afs 110/2022- 33 k daňové uznatelnosti úroků z korunových dluhopisů z hlediska zneužití práva v případě, kdy na základě těchto dluhopisů nezíská daňový subjekt nové finanční prostředky.

Pojem korunový dluhopis označuje dluhopis s nominální hodnotou 1 Kč, které se vydávaly se nejčastěji v období od 1. 8. 2012 do 31. 12. 2012. Díky takto nízké nominální hodnotě bylo zdanění úrokového příjmu z tohoto dluhopisu 15% srážkovou daní rovno 0 Kč. Základ daně byl podle zákona o daních z příjmů účinného do 31. 12. 2012 stanovován za každý jednotlivý dluhopis samostatně a zaokrouhloval se na celé koruny dolů. Účelem emise korunových dluhopisů mělo být zajištění financování emitenta, který následně mohl uplatnit úrokový náklad, kterým snížil základ příjmové daně. Na straně upisovatele pak úpis dluhopisů představoval daňovou optimalizaci v podobě absence daně z úrokového příjmu.

Využití výhodného daňového režimu korunových dluhopisů nebylo samo o sobě v rozporu se zákonem. Problematikou se zabývala i řada rozsudků. Zákon ovšem obsahuje kromě obecných ustanovení omezujících daňovou uznatelnost úroků na straně dlužníka i další specifická ustanovení.

S ohledem na specifické situace zákon přichází se zákazem zneužití práva, a to v případě, pokud jsou sice transakce v souladu se zákonem, ale v rozporu s tím, co zamýšleli zákonodárci a zároveň převážil u transakce hlavní účel, kterým bylo získání daňové výhody. Správce daně má pak právo nahlížet na transakci, jako by nebyla uskutečněna.

O co jde v judikátu především?

U daňového subjektu, figurujícího v judikátu, vyloučil správce daně za zdaňovací období 2012–2018 úroky z korunových dluhopisů jako daňově neuznatelné, a to z důvodu zneužití práva. (Roky 2012 – 2015 byly předmětem jiného rozsudku č.j. 5 Afs 111/2022 – 32, který byl vydaný souběžně a hodnotil skutkově i právně obdobnou situaci.)

Jak ve stručnosti situace označená správcem daně jako zneužití práva vznikla?

U daňového subjektu došlo k relativně složitému řetězci transakcí, na jehož začátku byly nezpochybňované dluhy fyzických osob, které ale byly s daňovým subjektem propojeny. Zmíněné dluhy vznikly zpětným odkupem převoditelných prioritních kapitálových certifikátů a dluhopisů. Původně patřily zahraniční mateřské společnosti a v rámci změn ve skupině přešly do České republiky. Tyto dluhy byly následně nahrazeny korunovými dluhopisy s úrokovou sazbou 5 %, kdy konečná splatnost dluhopisů byla stanovena na 31. 12. 2022. K úhradám jednotlivých transakcí ovšem reálně nedocházelo. Vše bylo včetně půjček ve skupině hrazeno zápočty.

Jak vypadaly jednotlivé kroky daňového subjekty? Jak jsou popsány v rozsudku?

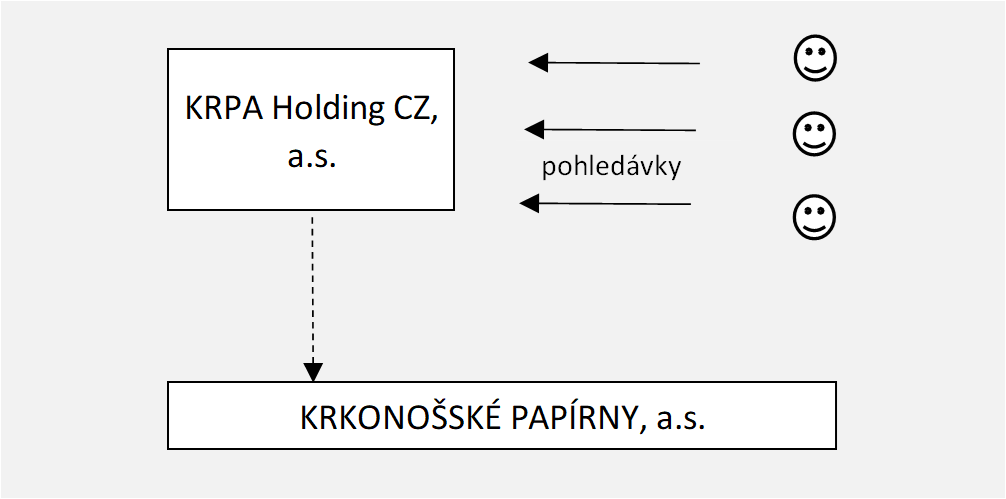

1) Jediným akcionářem daňového subjektu se stala po zániku zahraniční mateřské společnosti česká společnost (KRPA Holding CZ, a.s.), která byla personálně propojená s daňovým subjektem (KRKONOŠSKÉ PAPÍRNY a.s.). Fyzickým osobám (členové dozorčí rady a představenstva) vznikly jejím zánikem pohledávky vůči české mateřské společnosti vyplývající ze zpětného odkupu dluhopisů a převoditelných prioritních kapitálových certifikátů.

2) Výše zmíněné fyzické osoby uzavřely smlouvy o půjčkách daňovému subjektu a ten zároveň uzavřel smlouvu o půjčce s mateřskou společností, na základě které jí měl poskytnou peněžní prostředky. K faktickému poskytnutí finančních prostředků mezi fyzickými osobami, daňovým subjektem a mateřskou společností však ve sjednaném objemu nedošlo. Současně byly mezi zúčastněnými stranami uzavřeny dohody o třístranných zápočtech. Místo finančních prostředků získal daňový subjekt pohledávky vůči mateřské společnosti, které byly nahrazeny smlouvou o půjčce.

3) Následně bylo rozhodnuto o emisi korunových dluhopisů. S konkrétními fyzickými osobami daňový subjekt uzavřel smlouvy o úpisu dluhopisů. K úhradě došlo opět v důsledku smluv o započtení pohledávek tzn. neproběhla žádná finanční úhrada.

4) Posledním krokem bylo uzavření smluv o úvěru se sesterskými společnostmi, a to v částce, která odpovídala nominální hodnotě celkového objemu emitovaných korunových dluhopisů. Ani v tomto případě nedošlo k reálnému poskytnutí finančních prostředků. Opět došlo na třístranné zápočty.

Jak Nejvyšší správní soud situaci posoudil?

NSS definoval pojem „korunový dluhopis“ a poukázal na to, že účelem emise těchto dluhopisů mělo být zajištění financování emitenta, který následně mohl uplatnit úrokový náklad jako daňově uznatelný. Na straně upisovatele pak úpis těchto dluhopisů představovala daňovou optimalizaci. Upisovatel nedanil úrokový příjem, resp. daňová povinnost byla nulová.

Zároveň se NSS snažil popsat zákaz zneužití práva, a to využitím odkazů na judikaturu SDEU, NSS a ÚS.

Jaký závěr Nejvyšší správní soud nakonec učinil?

NSS potvrdil, že se v daném případě jedná o zneužití práva. Došel k závěru, že zákaz zneužití práva se týká i oblasti DPPO a to, pokud nebyl naplněn účel zákona o dani z příjmů a podmínky pro dosažení daňové výhody byly vytvořeny uměle se záměrem získat daňové zvýhodnění. Podle NSS postrádala celá transakce ekonomický smysl. Upisovatelé byly spojené osoby, které na počátku měly pohledávku za původní zahraniční mateřskou společností. Daňový subjekt ani jeho sesterské společnosti tak nezískaly žádné nové volné finanční prostředky. Zároveň bylo podle NSS také prokázáno, že hlavním cílem bylo získat daňové zvýhodnění v podobě možnosti uplatnit si úroky z dluhopisů jako daňový výdaj.

Jak argumentoval daňový subjekt?

Daňový subjekt si stál za tím, že emisí dluhopisů došlo k restrukturalizaci dluhu a měla tak být zajištěna finanční stabilita skupiny. Dále uvedl, že emise dluhopisů byla potřebná pro následné poskytnutí úvěrů v rámci celé skupiny.

V průběhu procesu daňový subjekt v kasační stížnosti namítl, že správce daně přenesl důkazní břemeno na stranu daňového subjektu. Správce daně vycházel jen z podkladů dodaných daňovým subjektem.

Daňový subjekt podal také námitku překvapivosti rozhodnutí a namítal, že byly důkazy hodnoceny selektivně, a ne podle zásady volného hodnocení důkazů.

A v neposlední řadě daňový subjekt namítal, že je nezákonné rozlišovat mezi úhradou dluhopisů formou zápočtu a jejich úhradou na účet. Ani této námitce NSS nepřisvědčil a kasační stížnost zamítl.

Celý judikát najdete zde: https://vyhledavac.nssoud.cz/DokumentDetail/Index/713606

Napsat komentář